העולם רק מתחיל להתאושש מגל האומיקרון – וכבר סערה חדשה מאיימת על השווקים. רוסיה פלשה לאוקראינה והמערב הטיל עליה סנקציות קשות. אי הוודאות והחשש מהעתיד גדולים, ובאופן טבעי, הפחד מחלחל לכל אחד ואחת. זו תגובה אנושית הגיונית.

גם משקיעים בשוקי ההון נוטים לעתים קרובות לפעול בתגובה למנגנון הפחד, שנועד להגן עלינו מסכנות. בעבור רבים, האינסטינקט הראשוני הוא למכור השקעות ומהר, בוודאי כשיש ירידות חריפות בבורסות. הירידות גורמות לנו כאב, ואנחנו רוצים להפסיק אותו.

אז מה עושים? לאלדד תמיר, מנכ"ל תמיר פישמן, יש מסר ברור עבורכם: "כמנהל השקעות ותיק, אני יודע כמה קשה להתמודד עם הרגש החזק הזה, אבל אני גם יודע בוודאות שאסור, ממש אסור, לנהוג כך".

אז למה? בואו נסתכל קצת על ההיסטוריה. זה מפתיע, אבל למלחמות יש לעתים קרובות השפעה מועטה על שוקי המניות. לדוגמה – מתחילת מלחמת העולם השנייה ב-1939 ועד לסיומה בסוף 1945 מדד הדאו-ג׳ונס עלה ב-50%, כלומר יותר מ-7% בשנה. במהלך שתי מלחמות העולם, שוק המניות האמריקאי עלה יחד ב-115%.

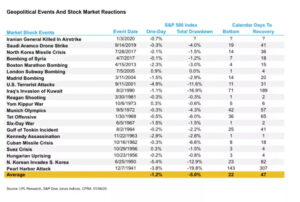

מחקרים פיננסיים רבים מראים כי החשש ממשבר צבאי, טרם תחילת האירוע, גורם אמנם בטווח הזמן הקצר לירידות, אבל האירוע עצמו מסיים את תקופת הירידות – וההתאוששות מגיעה תוך מספר ימים קטן יחסית. כפי שניתן לראות בטבלה המצורפת, ממוצע השפעת משברים צבאיים גורר ירידה של כ- 5%, וההתאוששות מושלמת תוך כ-22 ימים.

מקור: מארק ארמברוסטר/ מכון CFA.

כשבוחנים את תגובת השווקים לעימותים ארוכים יותר, החדשות אף טובות יותר. בממוצע ביצועי שווקי המניות בתקופות מלחמה הם מרשימים – כ- 11% בשנה.

אם נתייחס לאירוע הנוכחי, מבחינת האפקט על הכלכלה – העימות כבר גרם לעלייה חדה במחירי הנפט והגז, אבל צריך לזכור שהעולם הרבה פחות רגיש לנושא מבעבר ולמדינות יש מלאים לימים כאלו. כמו כן, ההפרעות לנמלים סביב הים השחור והבלטי עלולות ליצור כאבי ראש גדולים במשלוחים, ולהוביל לאינפלציה במחירי המזון, שכן דגנים (אוקראינה היא יצואנית גדולה של חיטה למשל) ומצרכים אחרים, יישארו תקועים בים.

היקפו הסופי של העימות כמובן אינו ידוע עדיין. אם העימות יחריף, או אף יתפשט למדינות אחרות, ההשלכות עלולות לגדול ולפגוע בסקטורים נוספים. לראשי מדינות ולחברות ענק, זה בוודאי כאב ראש לא קטן. אבל לנו כמנהלי השקעות, ולכם כמשקיעים, הדבר החשוב הוא להירגע, לנשום עמוק ולהמשיך להתנהל בתבונה.